- HRBP・FP&A

「ファイナンス強化」の切り札となる「日本型FP&A」とは

近年、日本企業が直面している経営イシューのひとつが「ファイナンス機能の強化」です。経済産業省や証券取引所が各社に企業価値向上を求めるメッセージを出したことで、経営層には、投資家や市場の視点を踏まえ、戦略を“ファイナンスの言葉で語り、実行につなげる力”が求められるようになりました。

この状況下で、CFOとともに注目されているのが、FP&A(Financial Planning & Analysis:財務計画・分析)人材の存在です。人事領域において、HRBP(Human Resource Business Partner)が事業と一体となり人材戦略を推進するように、ファイナンス領域ではFP&Aが経営のパートナーとして戦略実行を支えることが期待されています。しかし、欧米企業ではFP&Aの設置が標準的になっている一方、日本企業での導入・機能化は思うように進んでいません。その原因は何であり、どのようにすればその壁を乗り越え、各社が企業価値を向上していけるのでしょうか。

本コラムの前編では、FP&A強化が求められる背景と日本企業の実態、そしてFP&Aを機能させる上での課題についてお伝えします。

待ったなしで求められる、ファイナンス機能の強化

今、日本企業は市場から「ファイナンス機能」の強化が求められています。その発端となったのが、経済産業省や証券取引所から出された以下の指針です。

・経済産業省(2014)(※):「伊藤レポート」において、企業は投資家と対話し、企業価値を持続的に高めるべきと提言

・東京証券取引所(2023):PBR(株価純資産倍率)1倍割れの企業などを念頭に出した「資本コストや株価を意識した経営の実現に向けた対応」の要請

※伊藤レポート:伊藤邦雄一橋大学教授(当時)を座長とした、経済産業省「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書の通称

これらの政策的メッセージを契機に、企業は「財務情報を開示するだけでなく、ファイナンスの力で企業価値を高める経営」への転換を迫られています。投資家はいま、企業に対して単なる説明責任だけではなく、リスクをとって成長を描く力を求めています。CFO(Chief Financial Officer:最高財務責任者)はもはや「守りの番人」ではなく、経営の未来をデザインする「意思決定アーキテクト」としての役割が期待されるようになりました。

この潮流は、海外ではすでに顕著に見られます。とりわけ米国や欧州の先進企業では、ファイナンス部門を「会計・予算管理の機能」から「経営のナビゲーション機能」へと進化させる取り組みが加速しています。

マイクロソフトでは、CFOのAmy Hood氏のもとで、財務機能を“戦略のパートナー”として再定義する動きが続いています。同社のファイナンス組織は、従来の集計・報告中心の体制から、データとテクノロジーを活用して経営判断を支援する仕組みへと移行しました。具体的には、クラウドプラットフォーム「Microsoft Fabric」などを活用し、全社の財務・業績データをリアルタイムで統合・可視化。CFO組織が事業部門と共通のデータ基盤をもとに議論できる環境を整備しています(Microsoft 2023年公式発表)。

ユニリーバもまた、ファイナンス機能の変革を積極的に進めている企業の一つです。同社は「Purpose Led and Future Fit」を掲げ、財務指標とサステナビリティ指標を統合的に捉える経営を推進しています。財務チームは、利益だけでなく環境・社会的インパクトを伴う成長投資の評価を支援し、経営陣の意思決定に活かしています。実際、公式報告書やCFOインタビューでは、「ファイナンスは目的主導の成長を定量的に支える存在である」と繰り返し述べられています。

このように、マイクロソフトやユニリーバに代表される企業では、ファイナンスが単なる会計管理ではなく、企業の価値創造プロセスをリードし、戦略実行を支える“実践機能”へと進化しているのです。データに基づき、戦略と財務を往復しながら意思決定の質を高めるという点で、これらの企業はファイナンス組織の理想的な姿を体現しています。

こうした海外の変化に刺激を受け、日本企業でもファイナンス組織の在り方を見直す動きが加速しています。特にCFOの下で戦略と実行を橋渡しする役割として、FP&A(Financial Planning & Analysis:財務計画・分析)が注目を集めています。人事領域におけるHRBP(Human Resource Business Partner)が経営と現場を結びつける役割を担うように、ファイナンス領域ではFP&Aが、経営の意思決定を支える“戦略的ビジネスパートナー”として期待されているのです。

FP&A導入が進まない日本企業。そのボトルネックとは

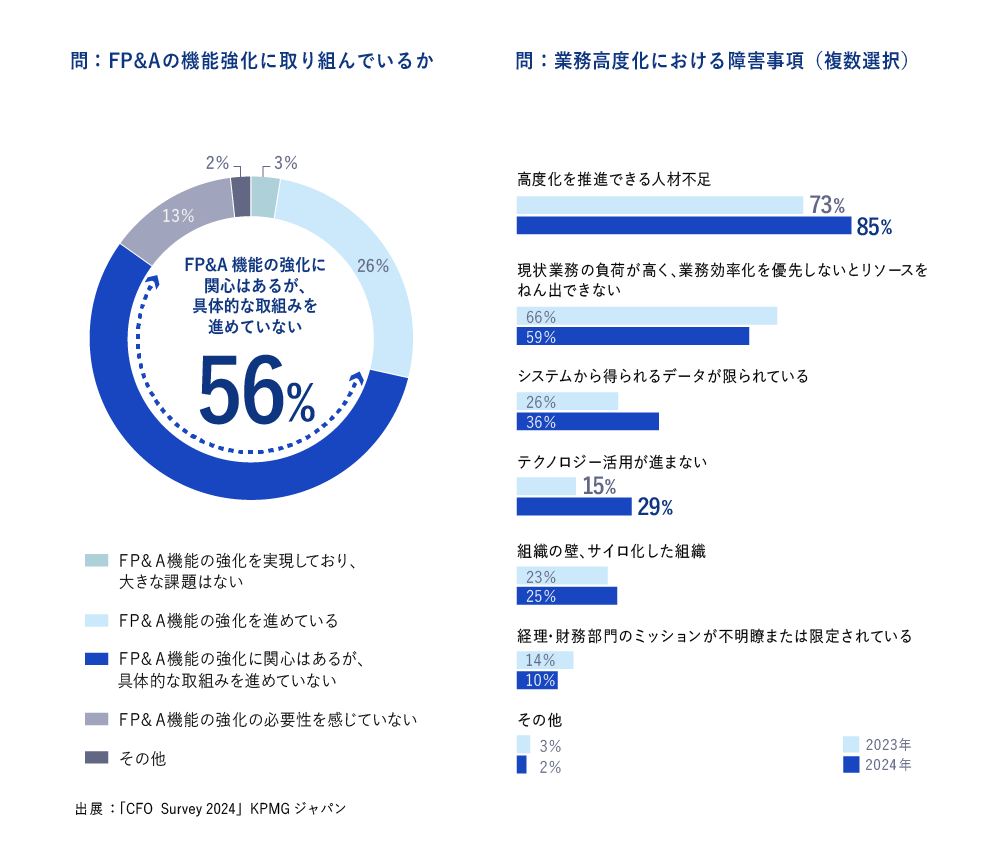

KPMG Japan「CFOサーベイ2024」によれば、日本企業におけるCFOの役割は確実に拡張しています。経営戦略を管掌するCFOは53%、経営企画は50%と、財務の枠を超えて「経営の右腕」としての期待が高まっています。一方で、その中核を担うべきFP&A(Financial Planning & Analysis)の浸透は依然として進んでいません。「関心はあるが具体化していない」と回答した企業が全体の56%を占め、前年からほぼ変化がありません。言い換えれば、制度設計への理解は進んでも、実装・運用の段階で多くの企業が立ち止まっているのです。

では、なぜFP&Aは機能しないのか。調査結果を読み解くと、そこには3つの構造的ボトルネックが見えてきます。

① 人材 ― “分析人材”ではなく“意思決定人材”の欠如

KPMGの調査では、ファイナンス業務高度化における最重要課題として「高度化を推進する人材の確保・育成」(85%)が挙げられています。しかしここで言う“高度人材不足”とは、単に会計や分析スキルを持つ人が足りないという意味ではありません。本質的には、意思決定の文脈を理解し、経営と事業の間に立って対話を設計できる人材がいないということです。数字を読む力よりも、「何を決めるために数字を読むのか」という“問いを立てる力”の欠如こそ、最大のボトルネックと言えます。

② 構造 ― 分散された権限と分断されたデータ

KPMGは、経理・財務・経営企画といった関連機能が分散しており、FP&AをCFO直下で統合的に運営できていないという日本企業の構造的課題を指摘しています。本社と事業部の間には情報と権限の壁があり、データも目的別に分断されがちです。結果として、FP&Aが“経営の神経系”として全社の意思決定を横断的に支えるには、権限の集中も、信頼の共有も十分ではありません。FP&Aが本来持つ「全社的な資源配分の最適化」という役割が、制度設計の段階で制限されてしまっているのです。

③ 意識 ― “変革”ではなく“改善”を志向する文化

同サーベイでは、「CFOの役割として事業の選択と集中を重視する」と回答した企業が約6割に上る一方、実際に不採算事業から撤退した企業は31%、ノンコア事業を売却した企業は15%にとどまります。つまり多くの企業は「選択と集中」を掲げながらも、現実には構造転換より“改善”を優先しているのです。このマインドセットのままでは、FP&Aは単なる報告部門のままにとどまります。事業部側が「既存の意思決定プロセスでは勝てない」と痛感しない限り、FP&Aが変革のドライバーになることはありません。

さらに、財務会計の知識や経験を持つ人材を確保してFP&Aを設置した企業でも、事業部の意思決定プロセスに十分に入りきれず、現場の信頼を得られないケースが少なくありません。CFOが投資家に対して「ROEを高める」と約束しても、事業部にそれを落とし込む段階で苦労することが多いのです。一方、事業部側は「本社は現場を理解しないまま勝手に意思決定をする」と不信感を募らせ、両者の溝が広がってしまいます。

こうして見ると、FP&Aが機能しない理由は「仕組みがないから」ではなく、その仕組みを動かす“人と文化”の側にあることがわかります。制度は必要条件にすぎず、FP&Aを機能させる十分条件は、信頼を軸に経営と現場をつなぎ、意思決定の質を高める「対話の文化」を根づかせることにあります。

日本型FP&Aの再定義 ― 制度ではなく、意思決定プロセスの装置として

FP&Aという仕組みを整えたにもかかわらず、意思決定の質が変わらない…

多くの企業がこの現象に直面しています。財務データは整い、ダッシュボードも可視化されているのに、経営会議の議論が深まらない。数字はあるが、判断が変わらない。これは、FP&Aを「制度」として導入しただけで、意思決定の“プロセス”として設計できていないことに原因があります。FP&Aとは本来、分析組織ではなく、企業の意思決定を支える装置であり、その装置が動くことで初めて経営は学習し、進化します。

FP&Aの役割を一言で表すならば、それは「意思決定プロセスをデザインすること」です。どの情報を、どのタイミングで、誰に届け、どのような議論を生むのか。単にレポートを作るのではなく、意思決定の流れそのものを設計する機能こそ、FP&Aの本質です。たとえば、投資案件を評価する際に重要なのは、単年度の損益ではなく、どの仮説に基づき、どのシナリオが想定され、きわめて重要な判断軸として何を比較するのかという“問いの構造”です。FP&Aは、その問いを定義し、判断基準を可視化し、組織が一貫した意思決定を行えるように導く存在でなければなりません。

そのためには、FP&Aが担うべき領域を、制度論ではなくプロセス論として再定義する必要があります。制度は仕組みを整えることにすぎませんが、プロセスは人と人との関係性を含みます。FP&Aが機能するためには、次の三つの要素が有機的にかみ合うことが欠かせません。

1.事実にもとづく意思決定を支えるデータ基盤

2.誰が何を決めるのかという意思決定権限の明確化

3.そのプロセスを動かすための信頼資産

多くの企業が最初の二つに投資を行いますが、三つ目の「信頼」を設計できる企業はほとんどありません。実際には、この信頼こそが三つの要素をつなぐ潤滑油であり、FP&Aを制度から文化へと進化させる原動力となるのです。

日本企業では、この信頼の構造が欧米と根本的に異なります。欧米では、信頼は制度や役職に内在しています。肩書きや職務記述書が、その人の発言を支える権威になります。一方で日本では、信頼は人に宿る。肩書きではなく、「この人が言うなら」という感覚が、組織を動かします。そのため、FP&Aを導入したとしても、制度が先に立ってしまうと、かえって人の信頼を損ねてしまうことがあります。「属人的な信頼が前提となる文化では、まず人を通じて信頼を積み上げ」、それを形式知化し、制度へと昇華させるプロセスが必要です。

このプロセスは、信頼が属人的に生まれ、やがて組織的信頼へと転化していく“スパイラル”として描けます。FP&A黎明期の企業では、まず信頼できる個人が現場と経営をつなぎ、具体的な意思決定を通じて成果を示します。次に、そのプロセスを形式知として整理し、他の事業やチームにも展開する。そして最終的には、その知を制度に組み込み、再び新たな信頼を生み出す。信頼から制度へ、そして、再び人へ。この循環がFP&Aの成熟プロセスなのです。制度を整えることよりも、この信頼のスパイラルをいかに早く回せるかが、FP&Aの成功を分けます。

こうした観点からすれば、「日本型FP&A」とは、欧米型の制度輸入ではなく、信頼を制度に変換するマネジメントそのものです。FP&Aの役割は、正しい答えを提示することではなく、組織が意思決定を学習できるように設計することにあります。ダッシュボードを共有すること、ミーティングを設計すること、判断基準を明文化すること。これらの一つひとつが、信頼を再現可能な形に変える営みです。制度を整備するのではなく、制度の中で信頼が育つ環境をデザインする。ここに、日本企業が取り組むべきFP&Aの新しい挑戦があります。

FP&Aは制度ではなく、意思決定の文化です。データや分析はその文化を支える土台にすぎません。重要なのは、どのように決めるかを組織全体で学び続けることです。企業が学習し、意思決定を磨き続けるためのプロセス、それこそがFP&Aの本質です。制度をつくることが目的ではなく、制度を通じて組織の学習能力を高めることが目的である。この視点を持つことが、日本型FP&Aを構想する第一歩となるのです。

後編では、「信頼」を軸に、日本企業がFP&Aを真に機能させるための道筋を、人・文化・育成の観点から解説します。