- 経営チームの変革

- 経営人材

企業価値を飛躍させた日本企業に共通する「隠れた7つの組織能力」とは

日本経済は「失われた30年」とも言われ、長期停滞に苦しんできました。この期間に、成長鈍化、グローバル競争力の低下、そしてPBR(株価純資産倍率)の低迷という深刻な課題に直面している日本企業も多く存在します。

しかし、過去25年間を振り返ると、一時期は厳しい経営危機や低迷に陥りながらも、大胆な変革によってPBRを飛躍させた驚くべき日本企業が存在するのも事実です。彼らはなぜ、停滞を打破できたのか。その背景を探ると、単なる表面的な戦略論や変革プランでは語り切れない「組織能力」の存在が浮かび上がってきました。

本記事では、危機や低迷期を経験しながらも、PBRの飛躍に成功した日本企業6社の具体的事例を取り上げながら、各社が持つ「組織能力」の隠れた共通点に迫っていきます。

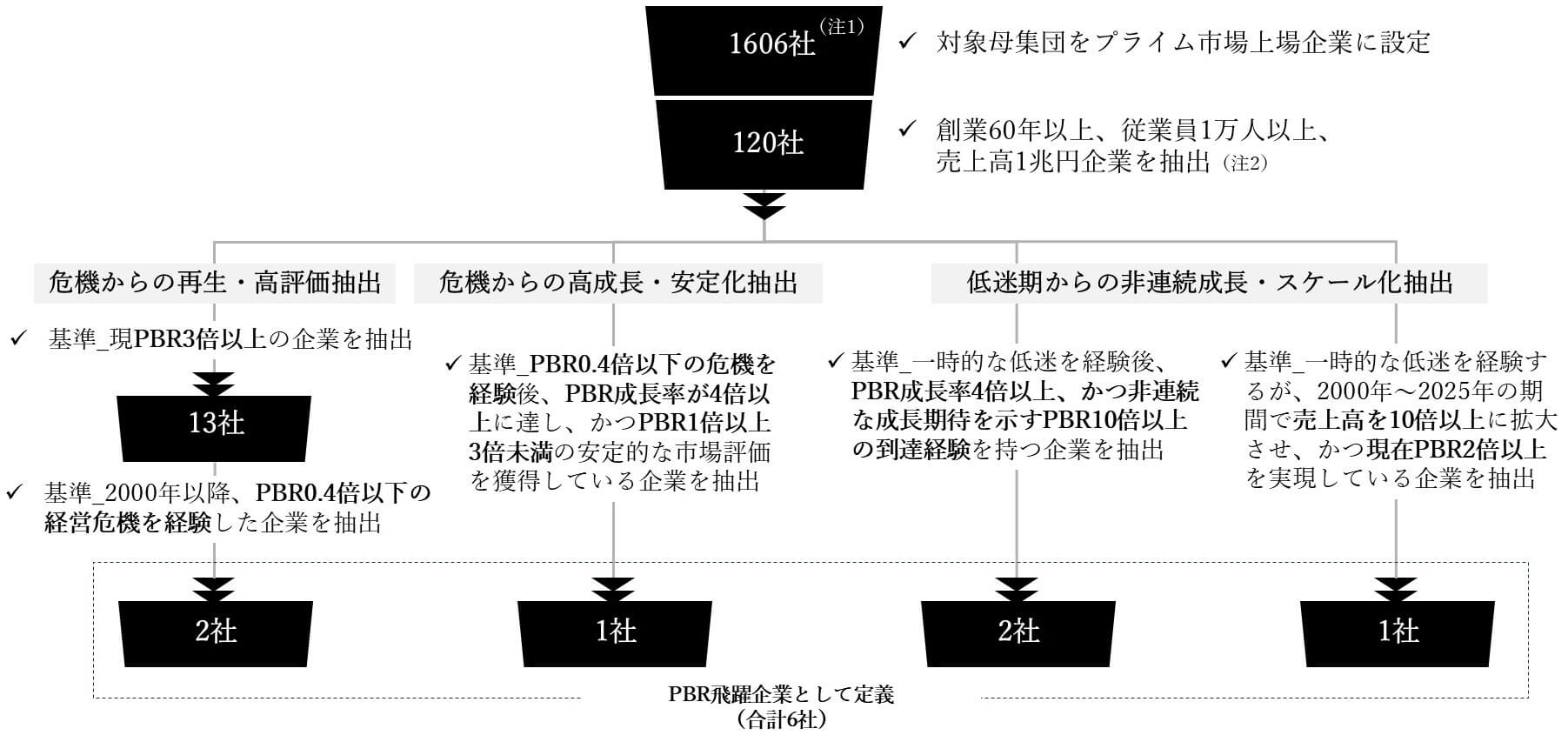

(注1)日本取引所グループ「上場銘柄一覧」(2025年11月末時点データ)参照。

(注2)分析対象を伝統的大企業(創業60年以上・売上1兆円・1万人規模)に設定。一代の経営者や単一モデルに依存せず、組織の慣性や経路依存性により変革難易度が極めて高い企業群に焦点を当てることで、日本企業の構造的課題に対する普遍的な示唆を導出することを目的とした。

注)

2025年11月末時点の東証プライム市場上場企業1,606社を母集団とし、各社の有価証券報告書および東京証券取引所(JPX)の開示情報を一次情報として、企業・業界分析データベース「SPEEDA」を用いてデータの取得・統合・検証を実施。PBR(株価純資産倍率)は、各月末時点の時価総額(自己株式調整後)を株主資本等合計で除して算出。2000年1月から2025年11月までの長期時系列データに基づき、本稿が定める「PBR飛躍企業」の抽出基準を満たす企業を特定。

目次

危機や低迷期を乗り越えPBR飛躍に至るまでの期間―平均は約12.5年

飛躍を成し遂げた6社が、経営危機や低迷期を脱し、PBR飛躍企業へと至るまでに要した期間は、平均約12.5年でした。この長さは、直面した経営状況、業態・業界固有の特性によって異なります。その背景に、どのような違いがあるのか見ていきましょう。

危機からの飛躍には、“2つのフェーズ”を要する

経営危機からの再生を遂げた日立製作所、ソニーグループ、富士フイルムHDは、PBRを飛躍させるまでに平均約10年を要しています。このように危機からの飛躍を遂げた企業を分析すると、不可避な“2つのフェーズ”が存在していることがわかります。

第1フェーズは、「構造改革(不採算事業の売却・コスト適正化)」です。かつて日立製作所やソニーグループは、家電や半導体工場など、巨大な固定資産を抱える事業構造に苦しんでいました。各社は資産売却、拠点統合、そして大規模な人員配置転換を伴う事業ポートフォリオ再編など、多大な労力と時間を要し、構造改革を成し遂げています。

第2フェーズは、「価値創造(新たな成長エンジンの確立)」です。構造改革という「止血」の後、新たな成長エンジンが実質的なキャッシュを生み、市場がその持続性を確信する(マルチプルの拡大)までには、数サイクルにわたる投資と回収の実績証明が求められます。例えば、富士フイルムHDは、主力だった写真フィルム事業が崩壊する中、新しい事業の柱(ヘルスケアや高機能材料)を育て回復を成し遂げましたが、そのためには、ゼロからの研究開発と市場開拓のための期間が必須でした。

つまり、経営危機からの飛躍には、「信頼の毀損を回復する構造改革(3〜5年)」と、「新たな成長ストーリーを市場に認めさせる価値創造(5~10年)」という2つのフェーズを経る必要があると言えるでしょう。この重層的なプロセスによって、PBR飛躍までに平均約10年という歳月を要したと考えられます。

低迷期からの飛躍速度は、ビジネスモデルの「重さ」によって決まる

PBRの伸長速度は、その企業のビジネスモデルに大きく左右されます。例えばリクルートホールディングスは5年という短期間で飛躍しました。これが実現できたのは、限界費用が極めて低いデジタル技術を活用した「アセットライト(資産が軽い)」な構造ゆえです。特に、Indeed買収後のスケーリングは、利用者が増えるほど利便性が加速度的に高まる「ネットワーク外部性(ネットワーク効果)」が働き、情報が国境を越えて瞬時に伝播することで、非連続な成長を実現しました。

一方、ファーストリテイリング(PBR飛躍までの所要期間:約13年)は、“LifeWear”という独自の思想を核に、SPA(製造小売)モデルを通じて世界へ複製する「ブランドのスケーラビリティ」を追求しました。店舗という物理拠点を伴うためリクルートより時間を要していますが、グローバル旗艦店で確立したビジネスモデルを各地に高精度で複製することで、SPAとしても異例のスピードで市場を席巻しました。

また、ダイキン工業(PBR飛躍までの所要期間:約25年)の空調事業は、現地の設置業者や保守サービス網との強固なネットワークの蓄積が生命線です。各国の気候や住宅事情に深く入り込む「地産地消・多極型経営」は、一朝一夕には構築できません。この25年という期間は、世界中に信頼のインフラを根付かせ、他社が容易に模倣できない参入障壁を築き上げた戦略的熟成期間でもあったと分析できます。ここで重要なのは、所要期間の長短が優劣を意味するのではなく、ビジネスモデルによって「価値が市場に織り込まれるまでの期間」が異なるという点です。

上記のようにPBR飛躍までに要する期間は、経営状況やモデルの特性によって変わります。しかしいずれの企業も、PBR飛躍を遂げるまでに、最短でも5年以上(平均12.5年)の期間を要しています。このようにPBR飛躍には、短期的な変革シナリオを追求するだけでなく、長期の時間軸で経営と組織の根本を変えていくという持続的な覚悟が不可欠と言えるでしょう。

飛躍を成し遂げた企業における隠れた共通点とは?

では、業態・業界・戦略も多様なPBR飛躍企業6社に、隠れた共通点はあるのでしょうか?

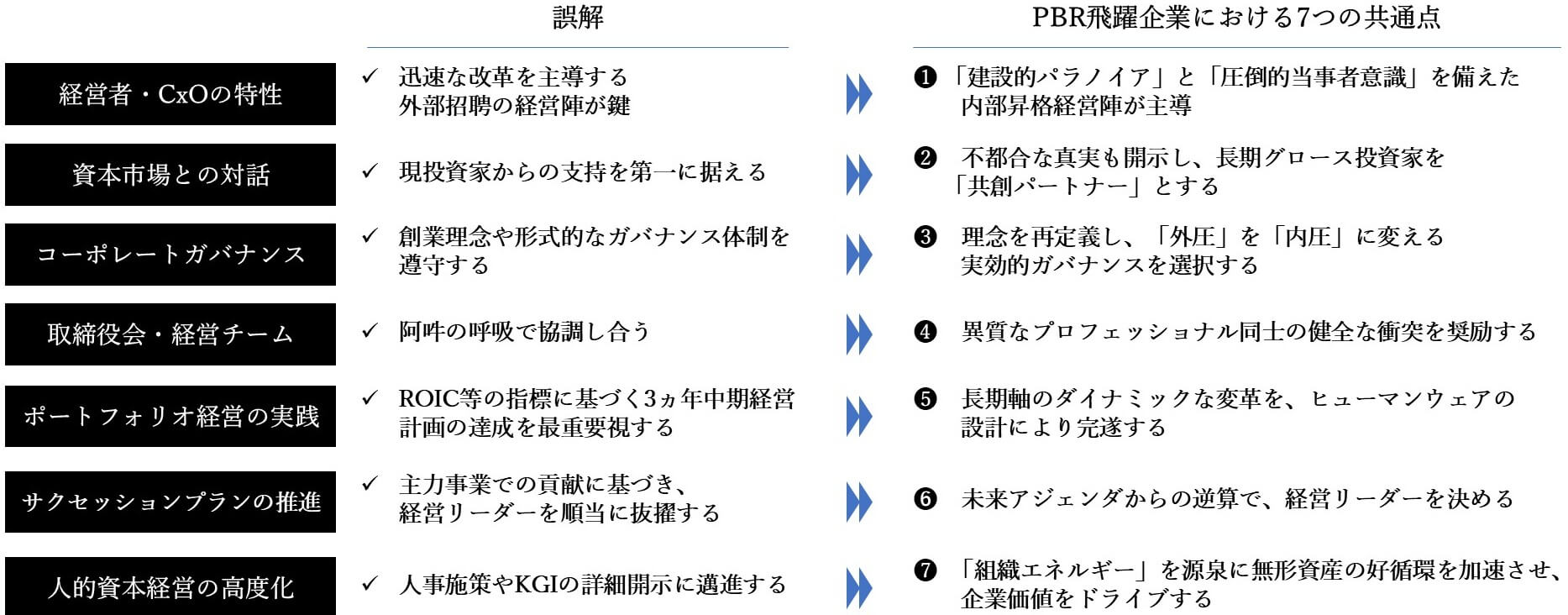

ここからは、企業価値向上に成功した企業における共通点を、7つのポイントで解説します。

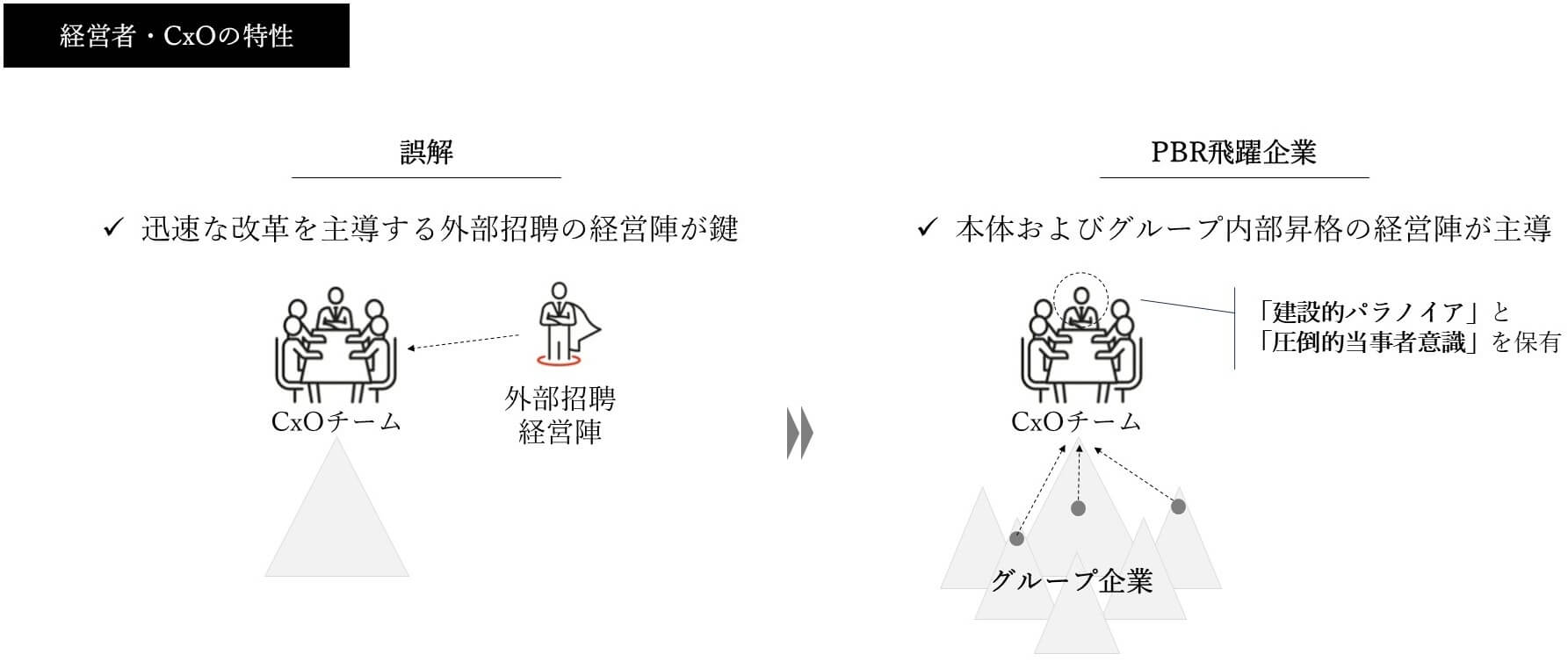

V字回復を目指す際、外部から経営陣を招き、迅速な改革を推し進めることがあります。一見、最善策に思われますが、ここには重要な盲点が潜んでいます。外部から招聘した経営陣は、その企業固有の歴史や文化、非公式なネットワークを十分に理解しきれないまま、財務データに基づく急進的な改革に傾くことがあります。その結果、社内の協力体制を築けず、強い抵抗に遭って改革が頓挫してしまう―こうしたケースは、日本企業では少なくありません。

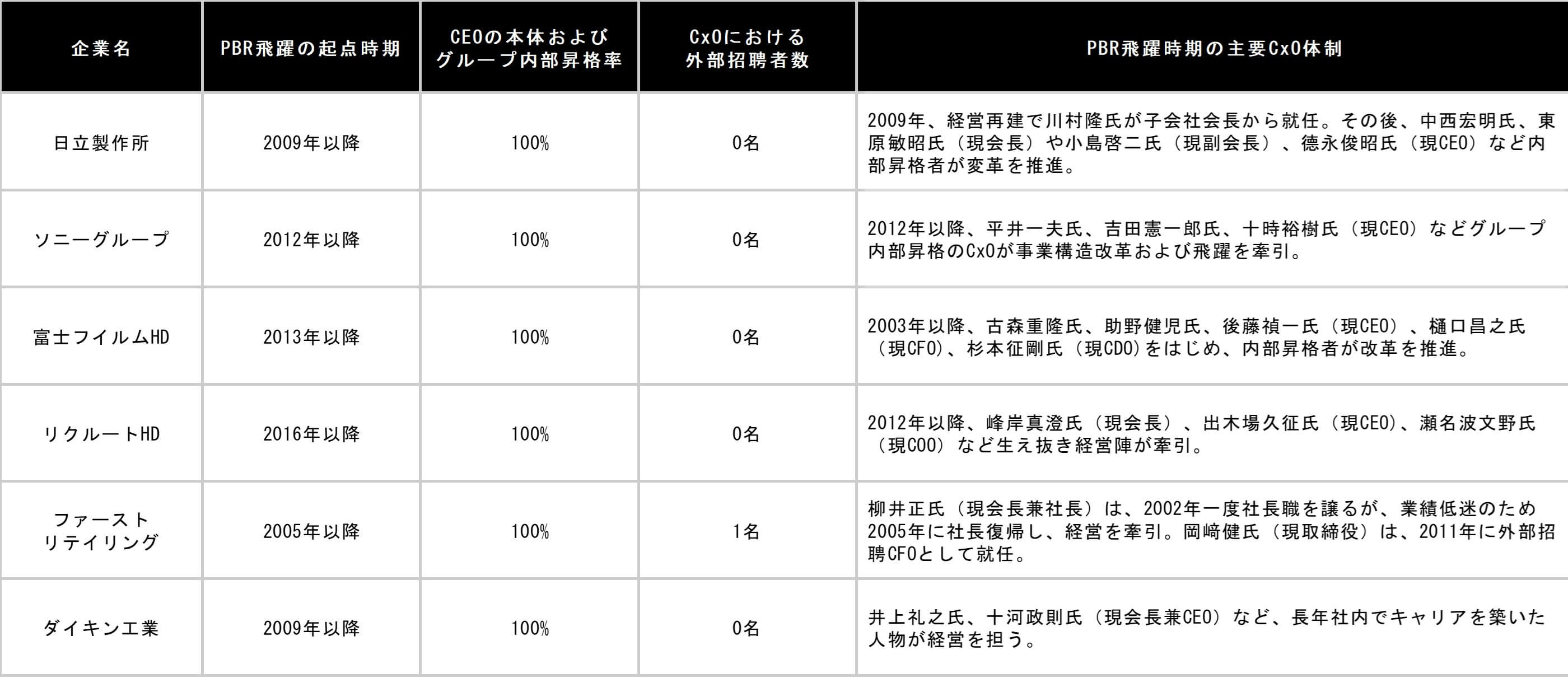

この点、PBR飛躍を成し遂げた6社において、変革期の経営の中枢(CxO)を担ったのは、ファーストリテイリングの岡﨑健氏(CFO)という唯一の例外を除き、いずれも内部昇格の経営陣でした(CEOの本体およびグループ内部昇格率100%/CxOの外部招聘者数1名)。過去25年間でPBRを劇的に飛躍させた企業群のCxOのうち、圧倒的多数が内部昇格者で占められていたという事実は、日本企業の変革や経営リーダーのあり方を再考する上で、重要な示唆を含んでいると考えられます。

また、PBR飛躍を牽引した経営陣には、共通して2つの特性が見られます。

1つは、「建設的パラノイア(※1)」です。これは、「未来の危機を常に想定し、狂信的に備える思考特性」を指します。これにより、短期的な数字改善に踊らされることなく、会社の未来に向けた緻密な改革が可能になるのです。例えば、リクルートHDの元CEO峰岸真澄氏が挙げられるでしょう。2000年代後半、紙媒体事業が好調であったにもかかわらず、「紙に固執すれば、我々はコダックと同じ運命を辿る」と洞察し、将来の市場縮小に備えて、紙媒体の収益をインターネット事業に投資するという大胆な意思決定を下しています。

もう1つの特性は、「圧倒的当事者意識」です。現場の声を真摯に吸い上げながら問題の本質を掴み、その解決に伴う全責任を自身のものとして引き受ける姿勢を指します。これは6社すべてのCEOに見られる特性ですが、特に富士フイルムHDのPBR飛躍を主導した古森重隆氏において顕著です。主力の写真フィルム事業が壊滅的な打撃を受け、社内が過去の成功体験から抜け出せずにいた時であっても、現場のニーズや技術の可能性を徹底的に探り、外部コンサルタントにも依存せず、「すべて自分で背負う」と語りながら改革を推し進めました(※2)。

このようにPBR飛躍企業は、自社固有の文脈を熟知した内部昇格経営陣が、「建設的パラノイア」で未来の危機を先取りし、「圧倒的当事者意識」の覚悟を持って組織変革に対峙することで、非連続な変革を完遂させています。

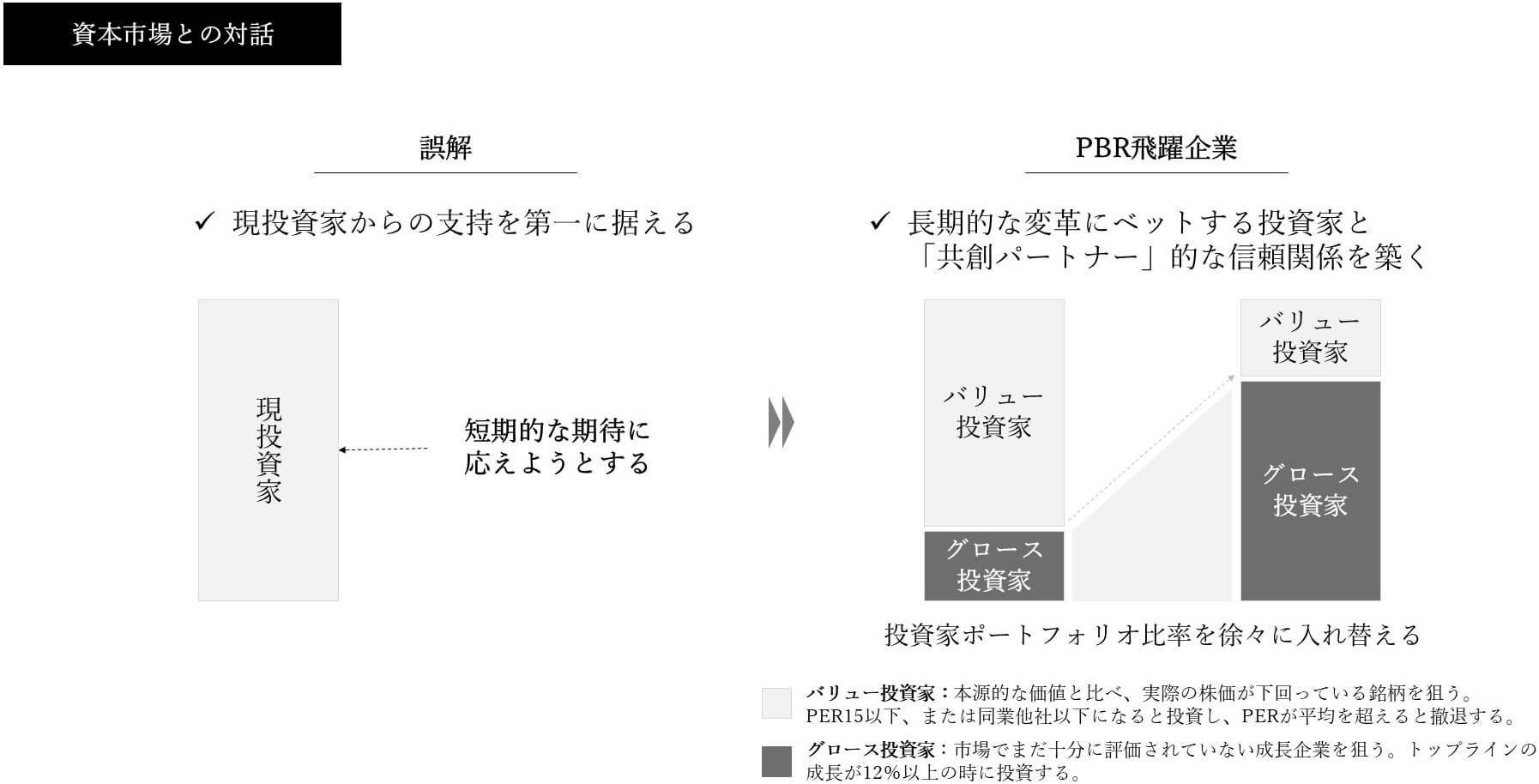

多くの企業では、短期的なリターンを求める投資家の圧力に抗えず、長期投資よりも増配や自社株買いといった株主還元策を優先せざるを得ないケースがあります。近年では、アクティビストの存在がこの傾向に拍車をかけています。

しかしPBR飛躍企業では、こうした状況を自ら打破するべく、長期的成長に賭けるグロース投資家を「共創パートナー」として迎え入れるという特徴が見られます。

例えばリクルートは、2014年の上場当初、海外投資家から「なぜ海外に出るのか?海外で成功している日本企業は少ないだろう」といった厳しい批判を受けていました(※3)。それでも同社は、短期的な収益減リスクを正直に開示し、「2020年までにHR領域でグローバルNo.1になる」という長期ビジョンと具体的なグローバル戦略を粘り強く伝え続けました。そして、海外企業買収後の経営力によって、その成果を着実に示していったのです。こうした対話と実績の積み重ねにより、同社のグロース投資家比率は約23%(2015年)から約68%(2020年)へと大きく上昇し、投資家構成の転換に成功しています。

ソニーも同様です。2013年、巨額赤字に苦しむ中で、米ヘッジファンド(サードポイント社)からエンタメ事業の分離を迫られましたが、当時CEOであった平井一夫氏はその要求を拒否し、長期的な企業変革へのコミットメントを断固として表明しました(※4)。その一方で、競争優位性を喪失したPC事業(VAIO)の売却やTV事業の分社化など、聖域なき構造改革を断行。こうした規律ある経営の貫徹が、結果として長期成長を重視するグロース投資家の支持を着実に高めていったのです。

PBR飛躍企業に共通しているのは、耳あたりの良い未来像を掲げるだけでなく、自社の弱点や変革に伴うリスクも正直に開示している点です。その上で、中長期のトランスフォーメーション戦略を具体的に示し、投資家に対して納得感の高いストーリーを描いています。こうした真摯な対話を積み重ねることで、企業は短期的な株価変動に左右されず、持続的な成長投資を可能とする基盤を築いているのです。

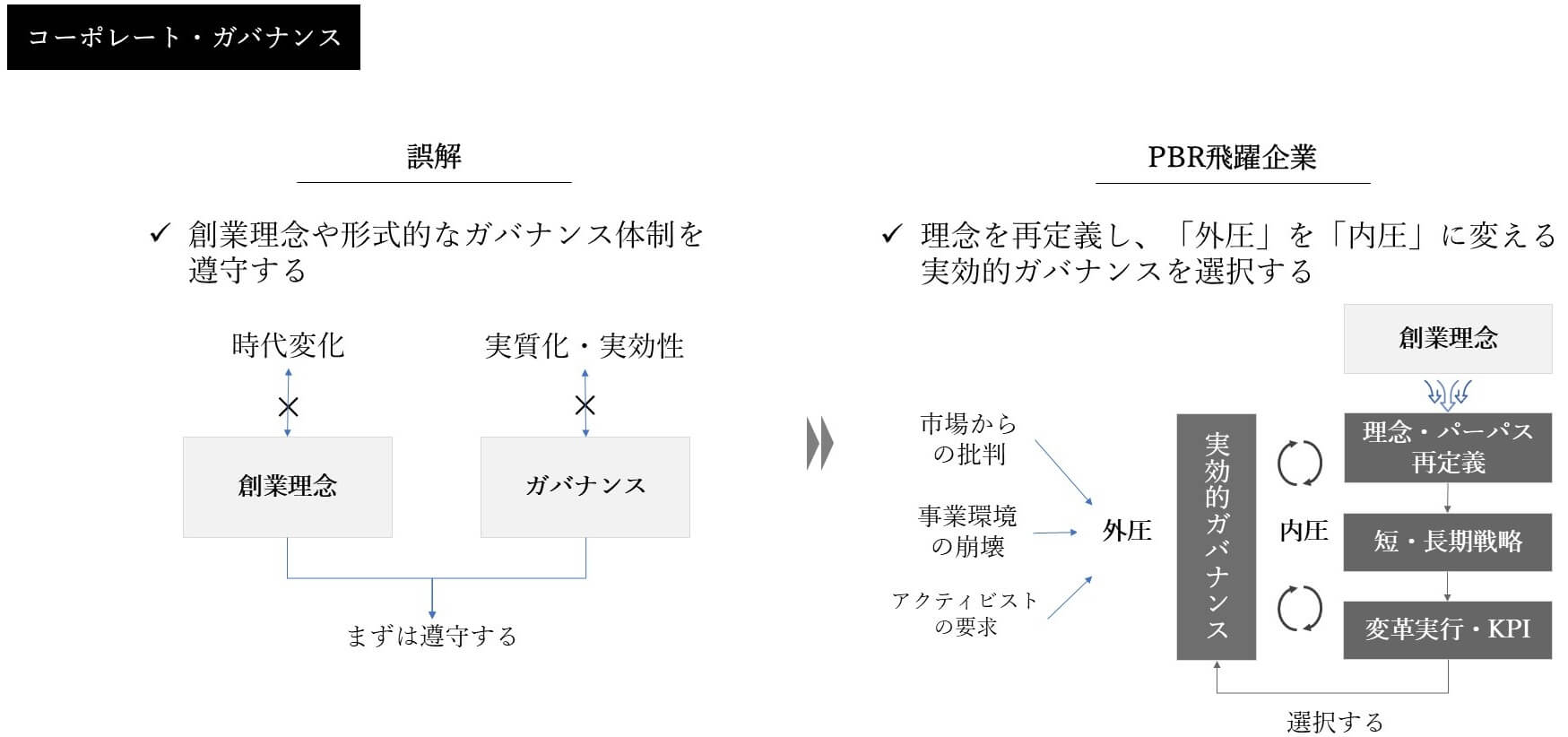

コーポレート・ガバナンスは、独立社外取締役の選任や法定委員会の設置が進むなど、多くの上場企業において形式的な進展が見られます。しかし、社外取締役が経営陣の提案を“追認する”に留まり、執行側の適切なリスクテイクを促す「監督と助言」の実効性の“質”に課題を抱える企業は少なくありません。また、創業理念への固執が、結果として祖業の聖域化を招き、改革が先送りされてしまうケースも散見されます。

一方、PBR飛躍企業では、創業理念とコアコンピタンスを再定義し、外部からのプレッシャーを組織内部変革の原動力へと転換しています。彼らにとってガバナンスとは、単なる制度対応という「目的」ではなく、変革を進めるための戦略的な「手段」に他なりません。

日立製作所は、「総合電機メーカー」という祖業のしがらみを断ち切るため、川村隆氏をトップに据え、指名委員会等設置会社を採用しています。取締役会を厳しい問いが投げかけられる場へと変え、「外圧」を「内圧」に転換することで、不採算事業からの撤退を加速させました。

ソニーグループは、「ハードウェアで世界を驚かせる」というコアコンピタンスに固執せず、パーパスを「KANDO」へと再定義。指名委員会等設置会社を採用し、平井一夫氏に抜本的な事業再編の権限を集中させることで、迅速な事業ポートフォリオの転換を後押ししました。

富士フイルムHDは、写真フィルム市場の崩壊という危機に直面し、「フィルム技術」というコアコンピタンスを、その本質である「高度な化学技術」へと再定義。監査等委員会設置会社という体制の下で、古森重隆氏はこの技術をヘルスケア事業へと大胆に転換し、事業構造の変革を成功に導きました。これは、制度を「内部リーダーシップを補強する手段」として活用した好例と言えるでしょう。

一方、残る3社は、現在も日本で最も一般的な監査役会設置会社の枠組みを維持したまま飛躍を遂げています。制度変更に頼るのではなく、既存の枠組みを最大限に活用することで、経営陣の強い意志と監査役会による実効的な監視機能とを、有機的に機能させているのです。

このように、PBR向上の鍵を握るのは、ガバナンスの「形式」そのものではなく、変革を支える実効性を徹底的に追求した体制づくりです。

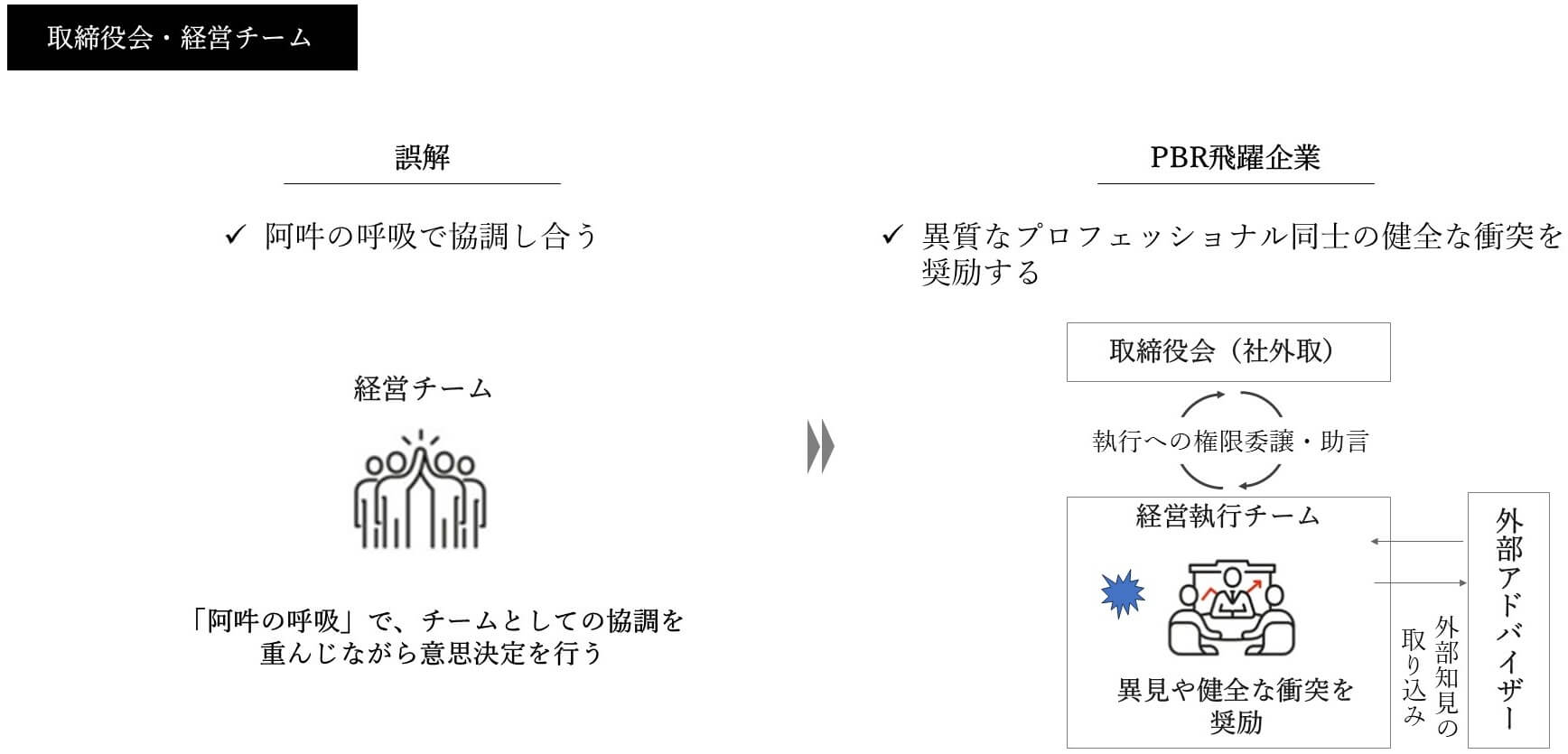

日本企業では、「和をもって貴しとなす」を尊び、空気を読み、皆で協調しながら「阿吽の呼吸」で物事を決めていく傾向があります。平時(経営の安定期)において、この「阿吽の呼吸」の合意形成は高い組織効率を実現する一因として有効に働くこともありうるでしょう。しかし、変革期においては、多角的な検討を封じ、イノベーションを阻害しうる「集団浅慮(グループシンク)」(※5)を招くリスクをはらんでいます。

PBR飛躍企業では、経営チーム運営そのものに異質なプロフェッショナル同士の衝突を組み込むという違いがあります。つまり、経営チームの“一体感”を「阿吽の呼吸」ではなく、「健全な摩擦」として捉えているのです。

顕著な例はソニーです。平井一夫氏が率いた「チーム平井」は、異なる意見を強く奨励する経営チーム運営の原則を掲げていました。当時、吉田憲一郎氏をCFOに登用した理由も、「ソニー再建において、異見を言ってくれるから」と明言しており、度重なる意思決定の場で激論を交わしていました(※4)。

また、ファーストリテイリングの柳井正氏も、「“クリエイティブ”と“経営”」を巡る永続的な衝突を経営チームの文化として組み込んでいます。ユニクロの核となる「高品質・低価格」は、最高品質を目指すデザイン開発責任者と、徹底した経営効率を追求する全社サプライチェーン責任者が、妥協なく衝突する仕組みの中で生まれました。さらに、柳井氏は、外部クリエイティブ・アドバイザーの佐藤可士和氏と2006年以降15年以上もの間、毎週1on1で議論を重ね、クリエイティブの異なる知見を経営に取り込んでいました(※6)。実際、ユニクロが掲げる“LifeWear”という概念は、佐藤氏との長年の対話の中で生み出されています。

こうした事例からもわかるように、PBR飛躍企業では経営トップが、目指す世界に向けて、取締役会や経営チームに異質なメンバーや社外の知恵を意図的に取り込み、健全な摩擦を許容するカルチャーを醸成しています。

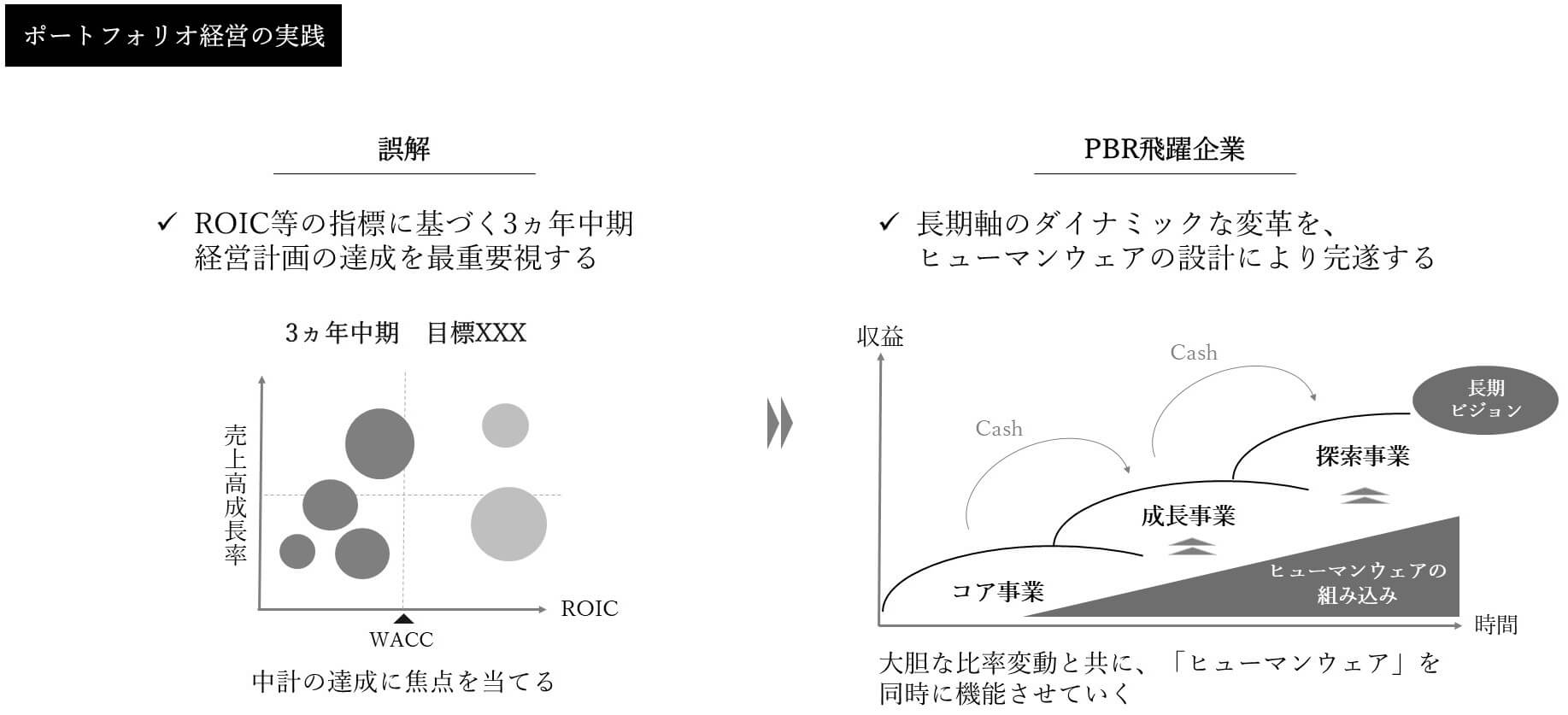

日本企業におけるポートフォリオ経営の実践では、「祖業への思い入れ」や「レガシー分野からの資産再配分へのためらい」が阻害要因となることがあります。特に、不採算事業の撤退時には、OB/OGからの反発や現社員の雇用維持への懸念が高まり、冷徹な事業売却や再編が進まないケースも少なくありません。こうした状況に陥ると、各事業のROIC(投下資本利益率)など財務分析の結果が経営の意思決定に十分活かされないことが起こりえます。

また、日本で定着している「3ヵ年中期経営計画(中計)」の運用には留意が必要です。中計は、1970年代~80年代の安定成長期に多くの日本企業へ導入されました。社内外に計画や目標を浸透させるメリットがある一方で、「時間軸の罠」に陥るリスクもあります。

企業の飛躍には、先に述べた通り平均12.5年を要しますが、不確実な環境下での3ヵ年中計は本来、長期ビジョンを実現するためのマイルストーン(中間指標)に過ぎません。しかし、多くの企業で短期的なROIC改善や利益目標の達成自体が目的化し、未来の成長に向けた大胆な投資や、次世代の柱となりうる赤字事業の育成を断念するケースも起きやすくなっています。

さらに昨今は、CGコード(補充原則4-1②)の影響で、中計未達時には株主への説明責任が求められ、この短期志向を助長しやすい側面もあります。実際、現在(2025年11月30日時点)、トヨタ自動車、キーエンス、信越化学工業など複数の時価総額上位企業も、あえて中計を公表していません。

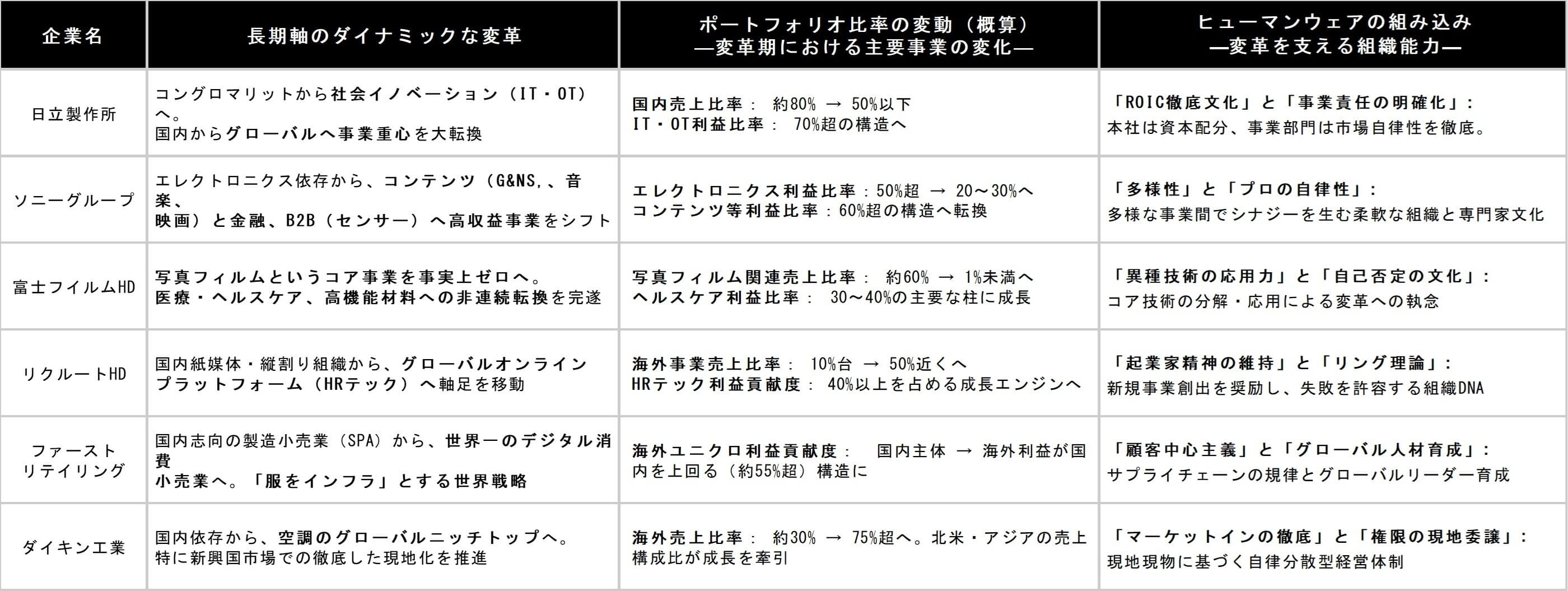

PBR飛躍企業が成し遂げたポートフォリオ改革を分析すると、単なる「事業の組み換え」や「財務指標の改善」にとどまりません。「長期軸のダイナミックな変革」と、それを支える「ヒューマンウェアの設計」という二つの要素が不可分に統合されている点が共通しています。

▶ 長期軸のダイナミックな変革:企業価値の最大化に向け、短期の損益改善に埋没せず、長期の時間軸で成長投資を正当に評価し、ビジョンに基づいて経営資源を動的に再配分すること。同時に、将来の成長基盤を支えるキャッシュカウの維持・強化戦略を、短・中・長期のシナリオで統合管理することを指す。

▶ ヒューマンウェアの組み込み:上記変革を駆動させる組織能力。企業文化、人材育成、仕組み・制度が変革の方向性と高度に整合(アライメント)され、戦略の実行を担保するOSとして機能している状態を指す。

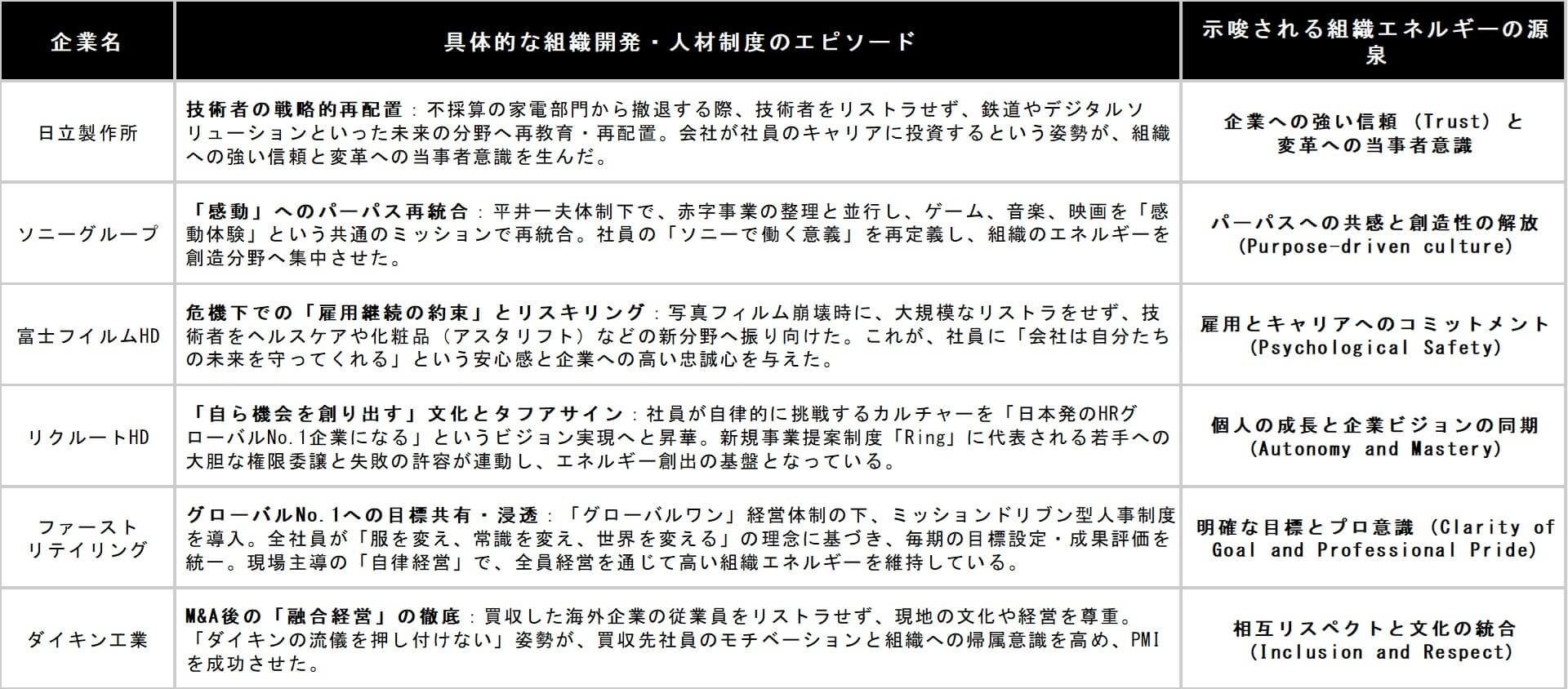

こうしたポートフォリオ改革は、単なる微調整ではなく、事業の「重心」そのものを動かす大規模な取り組みです。例えば、富士フイルムHDは、写真フィルムという中核事業を売上構成比約60%から1%未満へと縮小し、事実上ゼロベースで再構築しました。日立製作所、ダイキン工業、リクルートHD、ファーストリテイリングは、売上・利益の源泉を国内からグローバルへ、あるいは既存事業から非連続な成長事業へと、20%〜50%以上の規模でシフトさせています。こうした大胆な比率変動を可能にしているのが、まさに「ヒューマンウェアの組み込み」です。各社がどのような組織能力によって変革を支えたかは、以下の表に示しています。

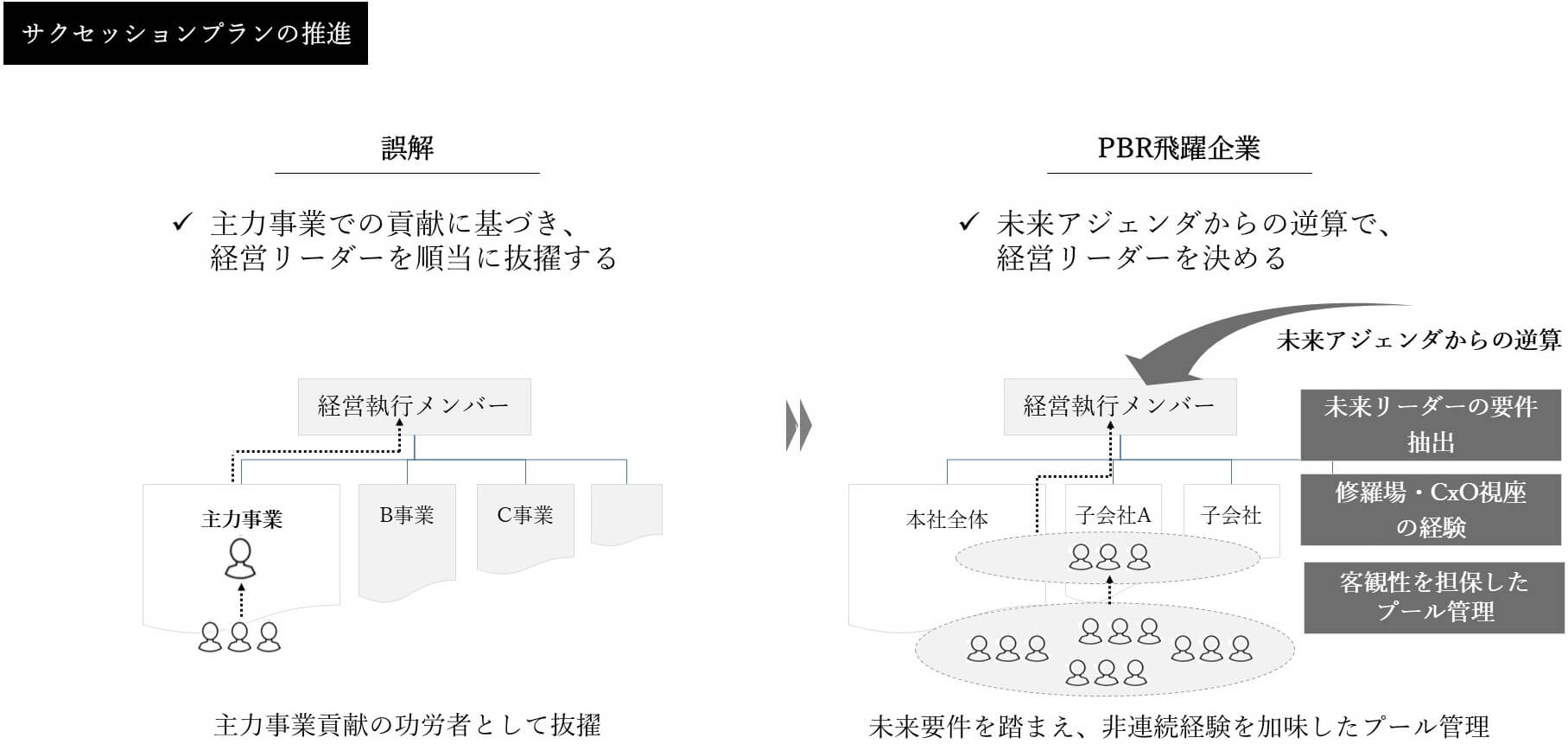

主力事業で成果を上げた人材は、組織において「優れた執行者」であり、経営リーダーとして登用されるケースが多く見られます。しかし、彼らは変革期において、自らの成功体験や既存のビジネスモデルに傾斜しやすく、大胆な撤退や新規投資を躊躇することも少なくありません。

一方、PBR飛躍企業では、サクセッションプランを単なる「後継者育成」と捉えていません。「中長期的な企業価値創造に資するリーダーを、計画的かつ客観的に選抜・育成・登用する仕組み」として位置づけています。その上で、非連続な成長を牽引できる経営者を輩出すべく、以下の3要素をサクセッションの核として実装しています。

(1)「未来のアジェンダ」から逆算した要件定義と客観的選抜

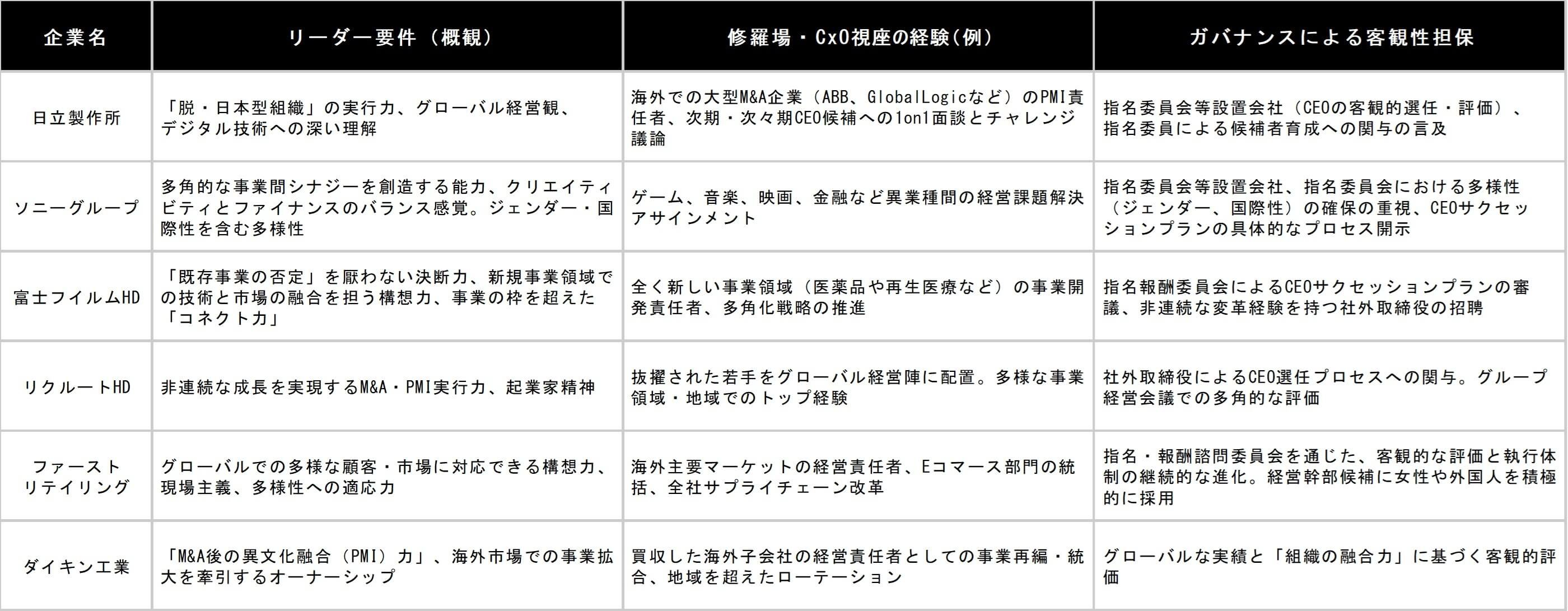

今後のポートフォリオ改革や非連続な成長に必要な「未来志向のコンピテンシー」(例:未経験課題への構想力、多様性への適応力、M&Aやデジタル化の推進力)を定義し、選抜基準としています。候補者プールの選定には、指名委員会などガバナンス機関を機能させ、内部論理に偏らない客観的な評価・選抜を徹底しています。

(2)「修羅場」経験と全社CxO視座を獲得する戦略的アサイン

候補者を既存事業の“エース”として囲うのではなく、若手の段階から意図的に非連続な「修羅場」へと送り込みます。赤字事業の再建、新規事業の立ち上げ、買収企業のPMI、海外重要拠点の責任者など、「既存の成功体験が通用せず、失敗が許されない」タフな環境です。さらに、特定事業の枠を超え、全社・グループの価値創造を最大化する「CxO視座」を養う役割へのアサインを通じて、真の経営リーダーを炙り出すプロセスを組み込んでいます。

(3)経営層と社外取締役が共創する中長期の「タレントプール」管理と対話

サクセッションは単発のイベントではなく、持続的な「組織開発」そのものです。CEOをはじめとする執行側は、候補者群を中長期にわたってモニタリングし、戦略との適合性を絶えず見直していきます。ここに社外取締役も関与し、定期的なメンタリングや対話を通じて、候補者の価値観や経営観を深く磨き上げます。社内の視点と社外からの客観性を高度に融合させ、未来を託せるリーダーを多角的に見極める仕組みを、ガバナンスの実効性として確立しています。

このように、現経営陣が役割を終えた後も、次世代が変革を受け継いでいけるよう多層的な仕組みを構築しておかなければ、長期のトランスフォーメーションは実現しません。実際、PBR飛躍企業では、日立製作所の川村氏・中西氏・東原氏・小島氏、ソニーグループの平井氏・吉田氏・十時氏、リクルートHDの柏木氏・峰岸氏・出木場氏といった名経営者が連続して輩出されています。これこそが、サクセッションプランが単なる後継者選びではなく、“変革を継承する仕組み”として機能している何よりの証左と言えるでしょう。

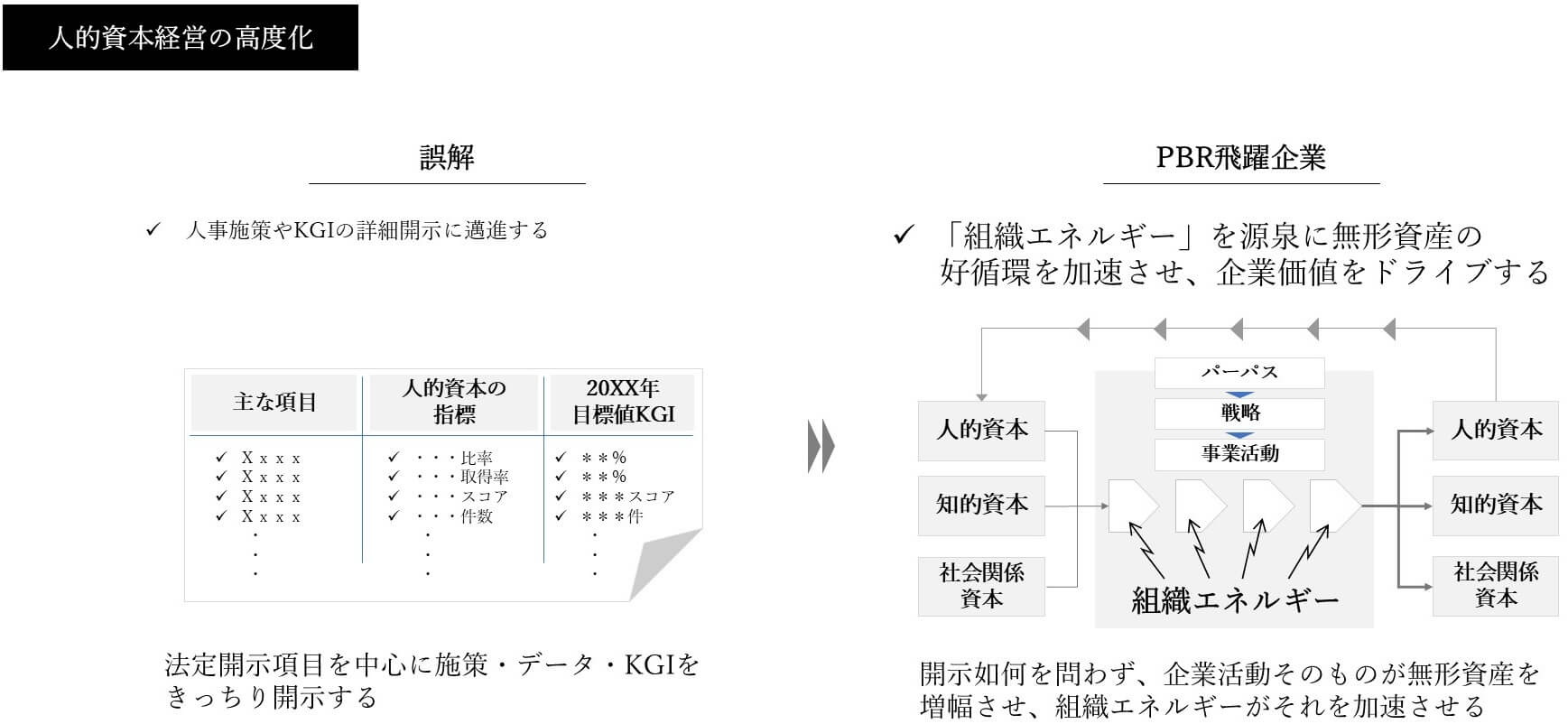

人的資本経営は多くの上場企業で進展し、KPI開示などにも高度化に向けた工夫が見られるようになりました。しかしその一方で、施策が一時的な流行にとどまり“手段の目的化”に陥るケースや、毎年のKPI進捗デルタの開示に奔走されるケース、企業価値向上につながる独自のストーリーまで精緻化できず、組織実装が未成熟のまま停滞しているケースも散見されます。また、現在の本業に最適化した人的資本投資に偏り、長期的な価値創出に資する組織づくりにまで踏み込めていない企業も少なくありません。

こうした中、PBR飛躍企業を分析すると、「組織エネルギー(※7)」が無形資産(知識、ブランド、人的資本)を絶えず循環させる“システム”として機能していることが共通項として浮かび上がってきます。「組織エネルギー」とは、組織メンバー間で共有されるポジティブな熱量、そして目標に向かう集団としての行動スピードや強さを指します。特に、以下の2つが無形資産の増幅に寄与しており、企業活動をドライブさせる原動力になっていることが見受けられます。

(1)パーパス・ビジョン・カルチャーによって、組織エネルギーを最大化する

パーパスやビジョン、各種の組織施策を形式的な標語として掲げるのではなく、社員のキャリアや業務の中で息づく形で根付かせ、特定の方向性へとエネルギーを集約させています。例えばソニーでは、平井氏が社長就任直後に世界各拠点を回った際、「どの国に行っても社員から『ソニーはこんなものじゃないはずだ』というエネルギーに、時に圧倒されることもあった」(※4)とし、それを「情熱のマグマ」と表現しています。平井氏は、この熱量を「KANDO」というパーパスへ昇華させ、社員の創造的なエネルギーをエンタメ・ゲーム分野の“知恵”へと結実させました。また、リクルートHDでは、元々根付いていた「自ら機会を創り出す」というカルチャーを、「日本発のHRグローバルNo.1企業になる」というビジョンへ転化。その中で、全社員対象の新規事業制度「Ring」等が機能し、挑戦意欲や新たな知恵を次々と生み出しています。

(2)人的資本へのリスペクトを貫き、組織エネルギーの毀損を防ぐ

多くの企業が「人を大切にする経営」を掲げますが、PBR飛躍企業はそれをスローガンで終わらせません。事業撤退やM&A後の統合(PMI)といった社員の不安を招きやすい難局における人的資本の尊重と、平時からの人材への正当な評価・投資の両面で、組織エネルギーを失わせない設計が徹底されています。

▶ PMI時のリスペクトと融合:「人を基軸におく経営」を長年実践するダイキン工業は、2012年米国グッドマン買収時にも企業文化を尊重、リストラを行わずに現地の経営チームへ権限を委譲し、ブランドも保持しました(※8)。これにより、現地社員のモチベーションを維持しつつ、グッドマンが培ってきた販売拠点(900カ所以上)・ディーラー(約6万店)といった信頼ネットワーク(社会関係資本)と米国市場の現地ナレッジ(知的資本)を最大化し、統合に成功しています。

▶ 危機下でのキャリア投資と信頼醸成:日立製作所は、不採算の家電部門の技術者を、ITや社会イノベーション事業といったLumada(日立の先進的なデジタル技術を活用したソリューション/サービス/テクノロジーの総称)の未来分野へ再教育・再配置しました。厳しい局面であっても「会社が社員のキャリアに投資する」という明確な姿勢を示し、社員と組織の強い信頼を築き、変革への当事者意識を高めたとされています(※9)

こうしてPBR飛躍企業は、どのような状況下にあっても、人と組織が持つエネルギーが失われない設計を徹底しています。その結果、無形資産の循環と増幅が途切れず、企業価値の飛躍をドライブし続けているのです。

最後に

経営危機や低迷という厳しい状況から、企業価値を劇的に高めた6社。そこから導かれた「隠れた7つの組織能力」は、いずれも一朝一夕に成し遂げられるものではありません。しかし、厳しい現実に背を向けず、愚直に、そして大胆に改革を完遂した企業と、その変革を支え抜いた人々が実在したという事実は、私たちに多くの希望と示唆を与えてくれます。先例に学び、自らの手で変革の火を灯し、未来の企業価値をともに創り出していきましょう。

<参考文献>

(※1)Collins, J., & Hansen, M. T. (2011). Great by Choice: Uncertainty, Chaos and Luck-Why some thrive despite them all. Random House.

(※2)古森 重隆(2013)『魂の経営』東洋経済新報社

(※3)BUSINESS INSIDER.(2018)リクルートが“GAFA”と戦い抜くために今やるべきこと[2025年11月30日アクセス]

(※4)平井 一夫(2021)『ソニー再生 変革を成し遂げた「異端のリーダーシップ」』日本経済新聞出版

(※5)Janis, I. L. (2008). Groupthink. IEEE Engineering Management Review, 36(1), 36.

注:「集団浅慮」という用語を提唱し、集団の凝集性が高すぎる場合、批判的な思考や現実的な判断能力が失われ、非合理的な意思決定に至る現象を分析

(※6)GOETHE.(2021)【柳井 正×佐藤可士和 対談】世界一を目指すユニクロのクリエイティブの裏側[2025年11月30日アクセス]

(※7)Bruch, H., & Ghoshal, S. (2003). Unleashing organizational energy. MIT Sloan Management Review.

(※8)井上礼之(2013)『世界で勝てるヒト、モノづくり』日経BP

(※9)東原敏昭(2023)『日立の壁』東洋経済新報社