- サステナビリティ経営

存在感を増すESG投資

前回のコラム「サステナビリティは企業の生存戦略である」では、企業がサステナビリティに取り組む意義についてお伝えしました。今回は、ESG投資と非財務価値の可視化についてご紹介します。

ESG投資の拡大とESG投資の種類

ESG投資とは、環境・社会・ガバナンスに配慮した企業を重視する投資の形態で、環境・社会・ガバナンスへの配慮が、中長期的な収益の増加や企業の持続的成長に繋がるとの考えに基づいています。また、財務指標上では可視化されにくいリスクを排除できるという期待もあります。

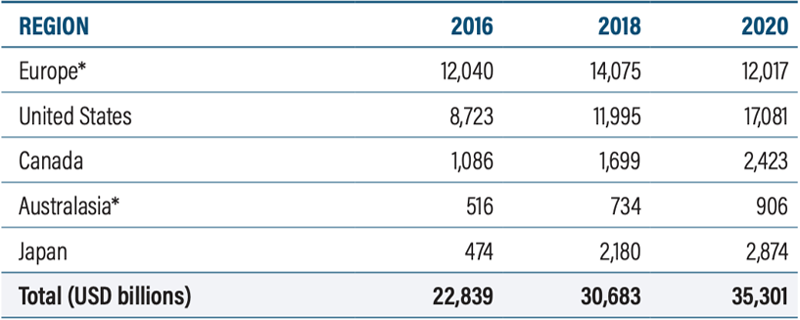

近年、ESG投資の市場規模は急速に拡大しています。2020年の世界のESG投資残高は35兆3,000億ドル、約3,900兆円で、日本国内においては、2兆8,740億ドル(約315兆円)にまで拡大しています(※1)。日本の国家予算は一般会計・特別会計合わせて300兆円規模ですから、それと同等以上の金額がESGの観点から投資されていることになります。(表1参照)

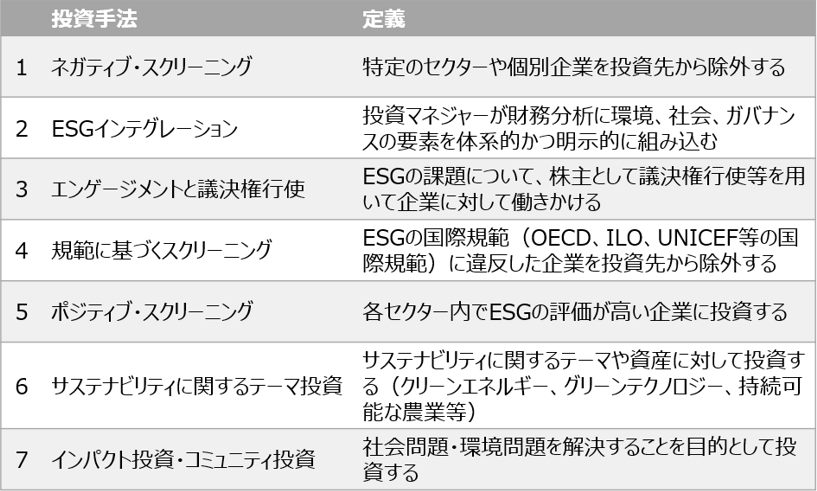

ESG投資の手法としては、大きく7つに分類されます。最も伝統的なものはネガティブ・スクリーニングと呼ばれる手法です。これは、倫理的・社会的な価値観に基づいて問題のある企業を投資対象から外すというものです。例えば、タバコや武器の製造に関わる会社が対象になりますが、近年では、気候変動問題への関心の高まりや脱炭素社会への移行といった世界の潮流から、特に石炭や石油などの化石燃料を扱う企業にまで対象が広がっています。近年では、財務的なリターンと並行して、ポジティブで測定可能な社会的・環境的インパクトを生み出すことを意図して行われるインパクト投資への注目が集まっており、ブラックロックやベインキャピタルなどもファンドを組成しています。(表2参照)

こうした企業の株式や債券を手放すことで、投資している金融資産を引き揚げるダイベストメントが欧米を中心に行われており、日本企業もこうした事態に直面しています。既に、大手商社も石炭火力事業からの投資撤退を進めていますが、将来的には電力事業会社に限らず、自動車産業や航空産業、鉄鋼業などに広がっていく可能性も考えられます。

投資家にとってダイベイスメントは投資家としての権利も手放すことになり、企業に対して影響力を及ぼすことができなくなるデメリットもあります。一方で、対話を通じて企業経営に変革を促す、エンゲージメントという手法もあります。

エンゲージメントは、日本語では約束や契約などと訳されますが、機関投資家によるエンゲージメントという場合には、投資先企業に対して行う「建設的な目的をもった対話」のことを指します。エンゲージメントは、投資家が短期的なリターンの追求ではなく、中長期的な視点から経営の変革に働きかけることで、企業の持続的な成長と企業価値向上を促すことを目的としています。エンゲージメントの手段としては、経営者との直接的な対話や株主提案、株主総会での議決権行使を含む場合もあります。このようにエンゲージメントは、モノを言う投資家の役割であるといえるでしょう。

ESGに配慮した経営はリスクを最小化し、企業価値を高める

ここまで企業にとっては投資撤退や機関投資家からのプレッシャーというネガティブな側面を取り上げてきましたが、ESGに配慮した経営を行うことで、企業にとっても社会に与えうるマイナスの影響を最小化することができます。日本企業の取り組みは、従来から環境のEに傾注しがちでした。しかし、サプライチェーン上の人権問題など社会の分野、透明性のある意思決定プロセスや多様性の実現といったガバナンスの課題に取り組むことは、企業にとってのリスクを回避し、長期的な企業価値を向上させることも期待できます。

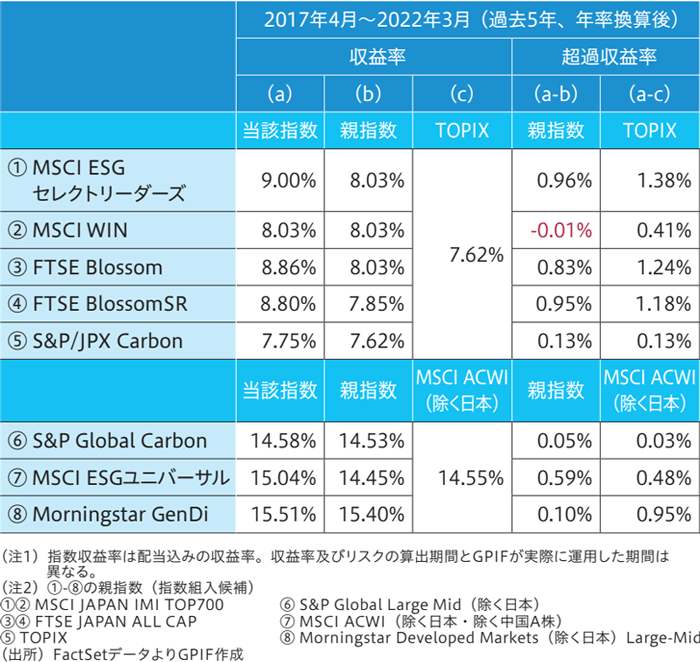

では、ESGに取り組めば本当に企業価値が向上するのでしょうか。2017年からESG投資を行う年金積立金管理運用独立行政法人GPIFの報告を見てみましょう。2021年のESG活動報告では、GPIFが選定した8つのESGインデックスが、概ね市場平均を上回るパフォーマンスを上げたことを明らかにしています(※2)。また、EUでは、ESGスコアが1ポイント上昇すると、企業利益が14.86%、株価が13.37%上昇していることが分かったという調査もあります(※3)。(表3参照)

このように短期的な関連性を示す調査研究は出てきていますが、相関関係は認められるものの、因果関係の証明までにはさらに長期的な検証が必要という段階です。少なくとも、中長期的な経営のあり方について、様々なステークホルダーの利益も含めて考えることのできる企業は、企業価値を向上させる大きなポテンシャルを持っているといえるでしょう。

ESGの価値を可視化するエーザイ

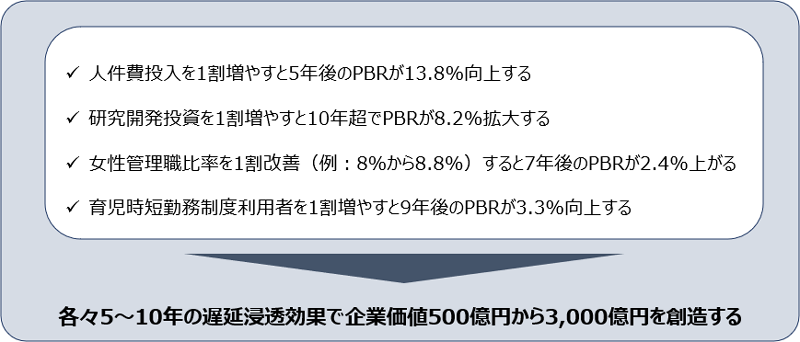

ESGへの取り組みとROE(自己資本利益率)を同期することで、非財務情報の価値を可視化しようとしているのがエーザイです。同社は、2020年8月に公開した統合報告書で、ESGの取り組みが何年後にいくらの企業価値になるのかを具体的に示しています。非財務データと財務データの相関性を分析した結果、女性管理職の比率や障がい者雇用率など、特に人財に関するKPIの多くについて、PBR(株価純資産倍率)と正の相関関係が認められたと発表しました。(図1参照)

同社の柳良平CFOは、この実証研究をベースに「ESG EBIT」という管理会計上の予測利益値を考案しています。通常、人件費や研究開発費は営業利益から費用として差し引かれます。しかし、ESG EBITでは、人材育成や研究開発は、将来的な価値を生み出す無形資産への投資であると解釈し、営業利益に足し戻していることが大きな特徴です。これはあくまでも概念的なESGの数値化ではありますが、同社ではこうした数値を投資家とのエンゲージメントにも活用しているといいます。企業の活動がどのように価値創造につながっているのか、投資家が求めているのは“一貫性をもったストーリー”です。そういう意味では、エーザイのように自社独自の試算に基づいて、ファクトを示す、というのは非常に重要です。(表4参照)

エーザイのように非財務価値を数値化しようとする試みは今後も増えるでしょう。ESG投資市場の拡大が見込まれる中で、長期的な視点を持った投資家から選ばれることが企業価値の向上のためにも必要です。日本のESG投資額の割合は、世界に比べればまだ低いですが、裏を返せば、将来拡大する余地も大きいともいえます。非財務価値を含め、企業の適切な情報開示が、より一層重視されているといえるでしょう。

<参考文献>

- (※1) GSIA “GLOBAL SUSTAINABLE INVESTMENT REVIEW 2020 2022/10/31

- (※2) 年金積立金管理運用独立行政法人(GPIF)2021年度ESG活動報告 2022/10/31

- (※3) PR TIMES ESGスコアに関するグローバル調査 2022/10/31