- サステナビリティ経営

経営者が避けては通れない気候変動問題とは

前回のコラムでは、経営者が理解すべき「ビジネスと人権」についてご紹介しました。本コラムでは、開示基準が整備され、企業としても喫緊の課題である気候変動について取り上げたいと思います。

最初に、地球温暖化に対する科学的な認識から確認していきましょう。

「気候変動は人間活動の影響である」と結論付けたIPCC

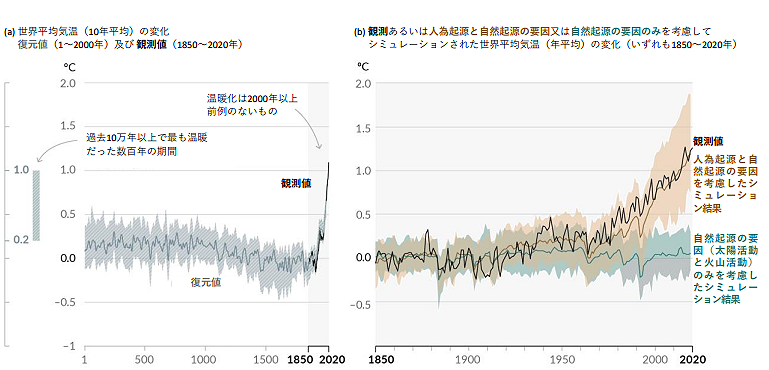

IPCC(気候変動に関する政府間パネル)は、各国の気候変動政策に科学的な根拠を与えることを目的に定期的に報告書を作成しています。これまでIPCCは気候変動と人間活動の関係性について、「可能性が高い」、「可能性が非常に高い」、「可能性が極めて高い」というように断定的な表現は避けてきましたが、2021年の報告書ではついに「疑う余地がない」と極めて強い表現が使われました(※1)。これまで積み重ねられてきた科学的な根拠に基づき、地球温暖化の原因が人間活動の影響であると結論付けたのです。

また、2015年に採択されたパリ協定では、気候変動による影響を最小限に抑えるため、「世界的な平均気温上昇を産業革命以前に比べて2℃より十分低く保つとともに、1.5℃に抑える努力を追求する」ことが目標として定められました。しかし、IPCCが2018年に公表した「1.5℃特別評価報告書」では、1.5℃と2℃の間に生じる深刻な差が明らかになりました。たとえば、1.5℃上昇した場合でさえサンゴ礁の70〜90%が消滅の危機に晒されますが、2℃上昇してしまった場合は99%、つまりほぼ全滅してしまうという壊滅的な被害が発生します(※2)。こうした背景からも、2℃ではなく、1.5℃までを目指すべきだとする機運が高まってきたのです。

2021年に開催されたCOP26(国連気候変動枠組条約第26回締約国会議)では、パリ協定が採択された2015年のCOP21以降、初めて各国の首脳級が集まりました。採択されたグラスゴー気候合意(Glasgow Climate Pact)では、1.5℃を目標とすることが公式に設定され、その実現に向け、今世紀半ばのカーボンニュートラルとマイルストーンである2030年時点での野心的な対策を各国に求めることが盛り込まれました。2022年に開催されたCOP27でも、改めて1.5℃目標の達成を追求していくことが確認され、各国の気候変動対策の強化を求める内容が盛り込まれています。(※3)。

各国政府が掲げるカーボンニュートラルには、これまでの議論と科学的根拠の積み重ねがあり、京都議定書・パリ協定から議論され続けてきた国際的な枠組みが実行フェーズに入ったことを意味しています。この流れは不可逆であり、今後も加速していくことは間違いありません。

気候変動への取り組み不足が訴訟問題になる

こうした国際的な潮流から、企業もより高い水準での取り組みが求められ始めています。世界中で原油の権利を持つオイルメジャーの一つにロイヤル・ダッチ・シェルがあります。オランダのハーグに本社を置き、グループ企業は145ヶ国、世界中に47以上の製油所と4万店舗以上のガソリンスタンドを展開するグローバル企業です。シェルは温室効果ガス排出量を2030年までに20%減らし、50年までに実質ゼロとする方針を打ち出していました。

しかし、この目標では、前述のパリ協定で掲げられた1.5℃目標を達成するには不十分であるとして、2019年にオランダの環境NGOと市民が原告となり、シェルを提訴する事態となりました。2021年に出された判決の結果は、原告団の勝訴です。裁判所はシェルの気候変動への取り組みは不十分であるとして、2030年までに2019年比で45%の排出量削減を命じるという歴史的判決が下されました。

判決のポイントは二つあります。一つは、気候変動に対する企業の責任、もう一つは人権保護の観点です。気候変動に関しては、前述のパリ協定が国家だけでなく、企業の取り組みを求めていることを根拠に、シェルには温室効果ガス削減の努力義務ではなく、削減義務があるとしたことが明言されました。もう一つの人権保護については、「なぜ、気候変動と人権が関係するのか?」と疑問に思われる方もいるかもしれません。ここで参照していただきたいのが、前回のコラムで取り上げてきた「ビジネスと人権」の考え方です。判決では、深刻な気候変動の影響から人々を保護することも人権の範囲であり、企業は人権を尊重しなくてはならないという国際的なコンセンサスが確認されました。そのうえで、シェルのビジネスによる温室効果ガスの排出が、オランダ住民の生活に深刻な影響を与えていることを論拠にシェルの責任が問われたのです(※4)。

こうした今回の判決は類似する裁判でも参照されることでしょう。グローバルに展開する日本企業にとっても他人事ではなく、こうした訴訟に直面する可能性があることを認識しておかなければなりません。

企業に求められる温室効果ガスの開示基準

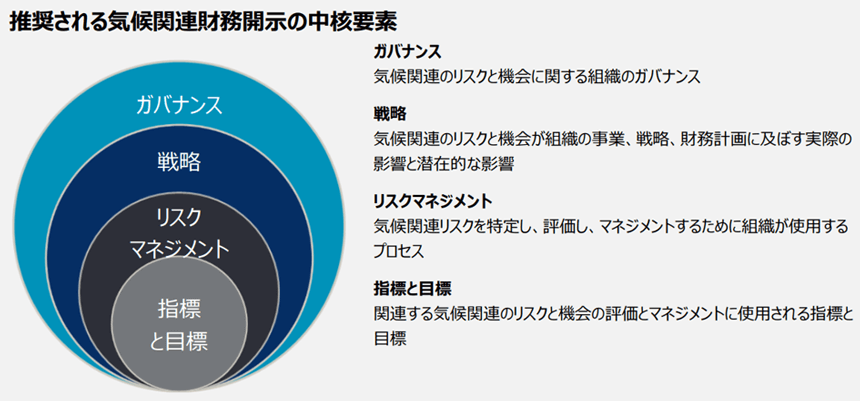

では、企業は自社が排出する温室効果ガスをどのように可視化し、削減していけばよいのでしょうか。現在、開示基準としてグローバルスタンダードとなっているのが、TCFD(気候関連財務情報開示タスクフォース:Task Force on Climate-related Financial Disclosure)です。TCFDは、気候変動に関連する情報開示や金融機関の対応をどのように行うかを検討するため、G20の要請に基づき、金融安定理事会(Financial Stability Board:FSB)によって設立されました。TCFDは、気候変動に関するリスクおよび機会について、ガバナンス、戦略、リスク管理、指標と目標の観点から民間企業に対し、開示を求めています。

可視化が求められる範囲も広範に及びます。自社の工場などで燃料を燃やすことによって直接排出される分や自社が使用する電力の発電によって生じる分だけではありません。たとえば、サプライチェーンの上流においては、自社製品に使用されている原材料の調達や輸送過程で排出される分、あるいは社員の通勤、出張で排出される分まで含まれます。下流においては、自社の製造する製品の使用によって排出される分、さらには最終的に製品を廃棄する際に出る分まで、可視化して、削減目標を示すことが求められています。つまり、自社が直接排出しない分まで含めてサプライチェーン全体での責任が問われているのです。

日本では2021年6月、金融庁と東京証券取引所から公表されたコーポレートガバナンス・コードが改訂され、サステナビリティに関する開示に係る補充原則が新たに追加され、TCFD、もしくは同等の枠組みによる開示が求められました。(※5)

2022年の東京証券取引所市場再編に伴い、プライム市場を選択する企業には、TCFDに沿った情報開示が実質的に義務付けされています。

東京証券取引所の市場再編以降、多くの企業がTCFD対応を進めていますが、機関投資家にとって十分な情報が開示されているとはいえません。特に、自社が直接関与しないScope3の排出量の可視化や企業戦略と気候変動を結び付けた分析など、従来CSRを担っていた部署だけでは人材も組織能力も不足してしまいがちです。

次回は、カーボンニュートラル、さらにカーボンニュートラルを超えてカーボンネガティブに取り組む企業の事例についてご紹介します。

<参考文献>